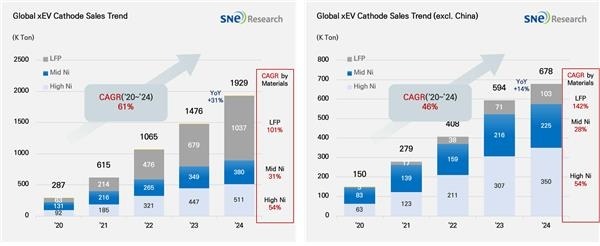

(서울=연합뉴스) 장하나 기자 = 지난해 글로벌 전기차용 배터리 양극재 적재량이 전년 대비 31% 성장한 것으로 나타났다.

배터리 양극재

[연합뉴스 자료사진]

11일 에너지 전문 시장조사업체 SNE리서치에 따르면 지난해 전세계적으로 등록된 순수전기차·플러그인하이브리드차(PHEV)·하이브리드차(HEV)에 사용된 양극재 총 적재량은 192만9천t으로 집계됐다.

특히 중국을 제외한 시장에서는 14% 증가한 67만8천t을 기록하며 안정적인 성장세를 보였다.

양극재는 리튬이온 배터리의 용량과 출력 성능을 결정하는 핵심 소재로, 전기차 배터리의 성능과 주행거리를 좌우한다.

현재 배터리 시장에서는 상대적으로 고용량인 니켈·코발트·망간(NCM) 등과 같은 삼원계 배터리와 저용량·고안전성 리튬인산철(LFP) 양극재가 경쟁을 펼치고 있다.

글로벌 전기차용 배터리 양극재 적재량

[SNE리서치 제공. 재판매 및 DB 금지]

지난해 글로벌 삼원계 양극재 시장의 총 적재량은 전년 대비 12% 증가한 89만2천t으로 집계됐다.

업체별로는 LG화학과 롱바이, 리샤인, 엘앤에프, 이스프링, 샨샨, 에코프로 등의 순으로 전반적으로 중국계 기업의 성장세가 두드러졌다.

SNE리서치는 "중국 양극재 제조업체들이 공격적인 증설과 원가 경쟁력으로 글로벌 시장 점유율을 확대하고 있다"고 설명했다.

LFP 시장은 전년 대비 53% 급증하며 103만7천t을 기록했다. 이에 따라 LFP의 시장 점유율도 54%로 확대됐다.

현재 LFP 양극재는 전량 중국 기업이 공급하고 있으며, 후난위넝과 다이나노닉이 각각 1위와 2위를 차지하고 있다.

중국을 제외한 지역에서도 주요 완성차 제조사(OEM)들이 LFP 채택을 확대하는 가운데 양극재 업체들은 이에 대응하기 위해 배터리 제조사와 협력해 LFP 생산시설을 증설하며 제품 포트폴리오를 다변화하고 있다

SNE리서치는 "향후 전기차 시장을 중심으로 하이니켈 NCM과 LFP 간 기술 및 비용 경쟁이 가속화될 것"이라며 "완성차 업체들의 전략 변화에 따라 시장의 역학 구조도 지속적으로 변할 것"이라고 전망했다.

hanajjang@yna.co.kr

출처-연합뉴스

제보는 카카오톡 okjebo

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>