자동차를 빌려 타는 비용에 대한 필요 경비 인정을 두고 논란이 일고 있다. 업무용과 비업무용 구분이 애매한 만큼 배기량이 아닌, 필요경비 자체의 한도를 설정해야 한다는 의견이 제기됐기 때문이다. 게다가 배기량 기준 한도 설정은 통상 마찰로 이어질 수도 있는 만큼 신중해야 한다는 지적이 나오고 있다.

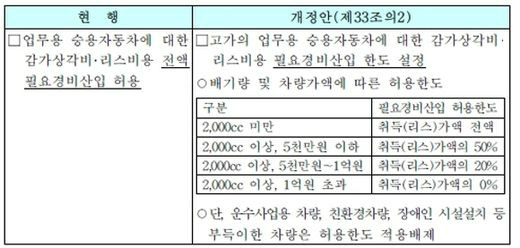

4일 국회에 따르면 민홍철(민주당) 의원은 지난 3월 '소득세법 일부 개정 법률안'을 발의했다. 해당 법안은 현재 소관위 상임위에 계류중이다. 주요 내용은 자동차 리스에 필요한 비용의 일부만을 사업비용으로 인정해 주자는 것이다. 이에 따라 제시된 기준은 '배기량 2,000㏄ 미만은 전액', '2,000㏄ 이상이고, 5,000만원 이하는 취득가의 50%', '5,000만원 초과 1억원 미만은 취득가액의 20%', '1억원 초과는 필요경비 전액 제외'로 나누고 있다.

하지만 이 같은 구분법에 따르면 차종별로 형평성 문제가 제기될 가능성이 높다. 배기량은 2,000㏄ 미만이되 가격이 6,000만원을 넘는 차종과 배기량은 2,000㏄를 넘어도 가격이 6,000만원을 넘지 않는 차종이 즐비해서다. 재산적 가치는 6,000만원 이상 차종이 높지만 배기량 기준에 따라 오히려 신차 값이 저렴한 차의 필요 경비 인정율이 떨어지는 결과를 가져온다는 얘기다. 예를 들어 BMW 525d x드라이브는 가격이 7,140만원이지만 배기량이 1995㏄로 구입비 전액이 사업에 필요한 비용이 된다. 반면 5,835만원인 현대차 제네시스BH330은 배기량이 3,000㏄를 넘는 만큼 필요경비는 신차 가격의 20%에 불과하다. 단순히 국산차와 수입차를 떠나 오히려 값 비싼 차종에 혜택이 많이 돌아가는 현상이 발생하는 셈이다.

이외 배기량 기준은 통상 문제로 연결될 가능성도 언급됐다. 법안을 전문적으로 검토한 국회 기획재정위원회 송대호 전문위원은 보고서에서 "사업자가 업무용차를 넘어 고가의 승용차를 구입(리스)해 업무용보다 사적용도로 사용하는 비용이 전액 필요경비로 인정돼 세금 탈루가 발생한다"고 지적하면서도 "현실적으로 용도의 명확한 구분이 어렵고, 배기량 기준의 필요 경비 제한은 한미 자동차 FTA 통상 문제를 야기할 가능성이 크다"는 입장을 나타냈다.

이에 따라 대안으로 떠오르는 방안이 배기량을 배제한 가격 기준이다. 필요경비 한도를 설정해 가격과 관계 없이 필요경비의 한도를 설정하자는 것. 송 위원은 "영국도 자동차 리스비용의 필요경비는 차종과 상관없이 기본 2,000만원을 인정하고, 그 이상은 사업비용으로 처리해주지 않는다"며 "개인용도와 업무용 구분이 불가능한 접대비를 매출액의 일정 금액만 인정하는 것처럼 업무용차 구입비용도 경비 인정 한도 가격을 정하거나 또는 매출액의 일정 한도 내에서만 인정해주는 방안이 바람직하다"고 강조했다. 이와 관련, 법안을 발의한 민홍철 의원실 관계자는 "배기량 기준은 친환경 요소도 고려했던 것"이라며 "한도액 설정이 대안으로 제시된 만큼 여러 의견을 수렴하겠다"며 "중요한 것은 리스비용의 전액을 인정하는 현행 체제는 분명 문제가 있다는 것이고, 최근 국세청이 움직임을 보인 것도 결국은 같은 취지인 만큼 제도 손질을 통한 제도 도입을 추진할 것"이라고 강조했다.

한편, 필요경비란 사업을 위해 지출된 비용으로, 쓴 만큼 소득에서 배제돼 세금도 줄어든다. 현재 판매되는 중대형차의 경우 40% 가량이 사업자 리스 또는 장기 임대 등으로 활용돼 그간 세금 탈루 논란이 끊이지 않아 왔다.

권용주 기자 soo4195@autotimes.co.kr

출처-오토타임즈

<본 기사의 저작권은 오토타임즈에 있으며, 무단 전재 및 재배포를 금합니다>